Unit05-B: 地方分権と固定資産税:固定資産税の「応益性」を中心として

Unit05-B: 地方分権と固定資産税:固定資産税の「応益性」を中心として

神戸大学大学院経済学研究科准教授 宮崎 智視

1.固定資産税の「応益性」について

地方分権下における自治体の基幹税として固定資産税を用いるべしとの提言がしばしばなされる。例えば,井堀(2007)は,地方の公共サービスの受益を税として反映できるため,固定資産税を地方分権下における有効な税として活用できるとしている。

この議論は,固定資産税が応益性を満たすことを前提としている。固定資産税の伝統的な帰着論に従えば、土地への固定資産税は全額土地の所有者が負担するとされている。すると、土地への固定資産税は応益性を満たすと考えられる。このことを踏まえ、土居(2000)では、土地への固定資産税を中心に地方税体系を設計すべきと提言している。

しかしながら、現実には固定資産税は土地だけではなく、家屋や償却資産も課税客体とされている。本稿では、地方分権と固定資産税との関係について、既存研究を紹介しつつ現行の固定資産税制度の問題点を整理した上で、地方分権下における固定資産税制のあり方について述べたい。

固定資産税の応益性は、「Benefit View」により説明される。これは、固定資産税が税負担を増加させる一方、固定資産税により賄われた公共サービスが便益をもたらすことで、負担を相殺させるというものである。賃貸住宅を例にとって説明する。固定資産税を賃貸住宅に課する一方、税収を自治体が運営するショッピングモールの整備に用いるとしよう。ショッピングモールの整備で、当該地域は魅力あるものとなり、住宅の資産価値が上昇すると考えられる。これは「税の資本化」と呼ばれる。資本化に伴い、課税による収益の低下は相殺されよう。居住者にとっては、実際に支払う賃料が、課税により例えば10000円上昇したとしても、ショッピングモールが建設されて便利になったことで、自分自身が支払っても良いと思う賃料が10000円、あるいはそれ以上になる場合もある。Benefit Viewは、以上のような公共サービスからの受益による税負担の相殺を説明するものである。

米国での研究では、Carroll and Yinger (1994)が、ボストンの147地域をサンプルとした分析によってBenefit Viewについて検証している。Carroll and Yinger (1994)は、課税後収益率の下落という形で、住宅所有者側も一部負担することを示しており、厳密な意味でBenefit Viewが成立しないことを示している。

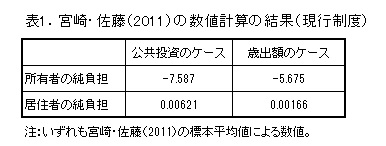

日本においては、宮崎・佐藤(2011)が46道府県のデータを用い、計量分析と簡単な試算によりこのBenefit Viewについて検証している。 表1には、宮崎・佐藤(2011)の数値計算の結果を再掲した。居住者の純負担は、公共投資を市町村の公共サービスとしたケースで0.00621%、歳出を公共サービスとしたケースでは0.00166%と、いずれもゼロ%に近くなっている。居住者にとっては、公共サービスによる便益が、固定資産税の負担を十分に打ち消すことを示唆するものである。一方、住宅所有者の純便益の数値は、それぞれ負になっており、収益率の低下のみ観察されるとの結果が得られた。この結果は、上述の税の資本化が十分ではないため、現状では固定資産税が住宅所有者(供給サイド)にとっては応益課税ではないことを示すものである。

2. 現行制度の問題点

なぜ現状の固定資産税は応益課税ではないのか?このことの理由としては、以下の三つのことが考えられる。

まず一つは、自治体に税率設定の権限が完全に付与されていないことである。Benefit View においては、自治体が固定資産税の負担を受益に見合うように税率を選択すると想定されている。翻って日本の場合、固定資産税の標準税率は1.4%と決められており、超過課税等の余地は幾分かあるものの、自治体が固定資産税の税率を自由に決定する余地はほとんどない。

二つ目の理由は、公共サービスからの受益が市場価格(地価)に適切に反映されているのか否かである。課税標準が市場価格から乖離している場合、この資本化のメカニズムは働かない。以下、主に佐藤(2011)を参考に、固定資産税課税標準のうち土地の評価方法に関わる問題点について述べたい。

土地については3年おきに評価替えが行われ、その評価額は1994年以降「地価公示価格等の7割を目途」とされている。ある程度市場価格を反映しようとはしているものの、さまざまな特例措置が講じられている。例えば小規模住宅(住宅の敷地面積が200平方メートル以下)は、課税標準額を評価額の6分の1とする特例措置が講じられている。中野(2004)は、この特例措置を考慮すると、土地の実効税率は0.098%という低い水準になると指摘している。敷地面積が200平方メートル以上になる一般住宅用地の場合でも、評価額の3分の1(家屋の床面積の10倍まで)とされるなど、住宅用地として保有している場合には固定資産税の負担が軽減されるようになっている。商業地も、課税標準額を評価額の60%から70%とすることが可能となっている 1)。

また、農地については、特に三大都市圏では、開発行為や都市施設の整備を原則として行わないとされる市街化調整区域内の農地については評価額および課税標準額とも「宅地並み」課税を原則としている。しかしながら、一般農地や上記以外の市街化調整区域の農地については、負担水準の区分に応じたなだらかな税負担の調整措置が講じられるなど、課税標準の評価は低く止められている 2)。以上のことから、さまざまな特例措置の結果、現行制度下では課税標準が低く見積もられるようになっていることが分かる。

三つ目の理由としては、固定資産税が資本税となっている可能性が考えられる。Carroll and Yinger (1994)や宮崎・佐藤(2011)では、供給サイドに税負担が及んでいることを指摘している。供給サイドの所有物のうち、とりわけ家屋・償却資産等資本への課税については、Capital Tax View により説明される。以下、税率が全国平均よりも高いA地域と低いB地域の2つの地域から一つの国が構成されると想定する。まず、課税により家屋の資本収益率が両地域で一時的に低下し、税率の格差によりA地域からB地域に資本流出が起こる(物品税効果(excise tax effect))。次に、B地域に対しては資本が流入し超過供給になることで、B地域の家屋の課税後収益率は物品税効果のみの時よりもさらに低下する(利潤税効果(profit tax effect))。このCapital Tax View が正しいとするならば、固定資産税は応益課税ではなく資本税となっていると解釈される。家屋を対象としてCapital Tax View について検証した宮崎・佐藤(2013)では、家屋への固定資産税は資本所有者に帰着しているとの結果を示している。宮崎・佐藤(2013)の実証結果は、現行の固定資産税は資本税となっていることを示唆するものである。

1)資産評価システム研究センター編(2015)などを参照のこと.

2)http://www.maff.go.jp/j/keiei/koukai/nouchi_seido/pdf/hoyuu_zeisei.pdf

3. 地方分権下における固定資産税

第2節では(1)自治体に税率決定の権限が制限されていること、(2)さまざまな特例措置に伴う課税標準と市場価格との乖離、(3)課税客体に資本が含まれ、実際に資本税となっている、という3点が原因で、現行の固定資産税が応益課税となっていない可能性について指摘した。以下、地方分権下における固定資産税のあり方について述べたい。

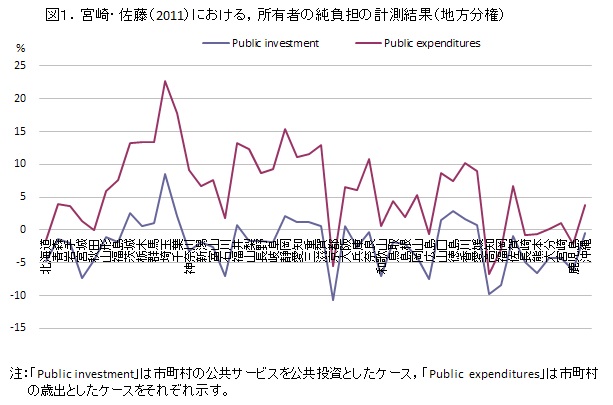

最初に、地方分権を進めるに伴い、自治体に税率決定の裁量を完全に付与することが必要である。実際に、宮崎・佐藤(2011)では、地方分権を進め、自治体が税率決定の裁量を完全に有するケースについても数値計算を試みている。この場合、固定資産税収と公共サービスとは完全にリンクすることになる。結果は図1に示した通りである。住宅所有者の純負担は多くの地域でゼロ%近くになっているが、これは固定資産税による収益率の低下を、公共サービスによる受益が打ち消すことを示すものである。

しかしながら、課税標準と市場価格との乖離をもたらしているさまざまな特例措置や、土地の用途の違いにより異なる評価方法を残したまま自治体に税率設定の権限を付与したとしても、公共サービスからの受益が住宅の価格、特に地価に適切に反映されていないため、地方分権下においても完全に応益課税として機能する訳ではない。固定資産税が真に応益課税として機能するためには、地方に固定資産税の税率決定の権限を付与すると同時に、これらの課税標準に対する特例措置を撤廃することが必要とされよう。特例措置を講じる場合、佐藤(2011)は税率に反映させることがより望ましいと指摘しているが、地方分権により税率設定の権限を自治体に完全に付与するならばこのことも実現されよう。

「住民に向かい合った自治体財政運営」を実現可能なものとするためには、自治体に税率設定の権限を完全に付与し、かつ課税標準に対するさまざまな特例措置を撤廃し固定資産税収と公共サービスとのつながりを透明にすることで、住民のコスト意識を喚起し、自治体の財政運営に関心を持ってもらうことが要請される。

次に、その他の課税客体へのあり方について述べる。償却資産については、佐藤(2011)でも提案されている通り、税率を全国一律とすることなどで租税競争や租税輸出等の誘因を回避することが要請される。宮崎・佐藤(2013)において、実際に資本課税となっているとの結果が示された家屋への固定資産税についても改革が必要である。先述のように、宮崎・佐藤(2011)では、地方分権下においては家屋も含めた住宅への課税も応益性を満たしうるとしている。しかしながら、資源配分への影響を考慮すると、山崎(2011)でも提言されているように、(減収分を土地への税負担の増加で賄うことで)家屋への課税を撤廃することも一案であろう。

<参考文献>

- 井堀利宏(2007)「『小さな政府』の落とし穴―痛みなき財政再建路線は危険だ―」日本経済新聞出版社。

- 佐藤主光(2011)『地方税改革の経済学』日本経済新聞出版社。

- 土居丈朗(2000)「地方交付税の問題点とその改革」『エコノミックス』3、pp.70-79、東洋経済新報社。

- 中野英夫(2004)「固定資産税改革と土地・住宅市場」『ファイナンス』2004年6月号、pp. 64-70。

- 宮崎智視・佐藤主光(2011)「応益課税としての固定資産税の検証」『経済分析』第184号、pp.99-119。

- 宮崎智視・佐藤主光(2013)「資本への固定資産税の経済効果:固定資産税の『資本帰着説』の検証」『経済研究』第65巻第4号、pp.303-317。

- 山崎福寿(2011)「市場メカニズムを通じた,被災地の困難と復興コストの共有」伊藤滋・奥野正寛・大西隆・花崎正晴編『東日本大震災復興への提言:持続可能な経済社会の構築』、東京大学出版会、pp.264-270。

- Carroll, R. J. and J. Yinger (1994) “Is the Property Tax is a Benefit Tax? The Case of Rental Housing,” National Tax Journal 47 (2), pp.295-316.